在前篇我們已經確立「金錢是一種記憶」的觀念,那麼下一個問題便是現實世界裡的「記憶系統」究竟是如何被工程化、管理並維持穩定運作的?

法幣系統的記憶工程:階層、壓縮與清算最終性

法幣系統的記憶工程並不是一個扁平化的帳本,也不是所有交易都寫在同一台資料庫裡。相反地,它是一個高度精緻、工程化的記憶架構,其運作的核心方法是階層式記憶(Hierarchy of Memory)以及提供清算最終性(Settlement Finality)。

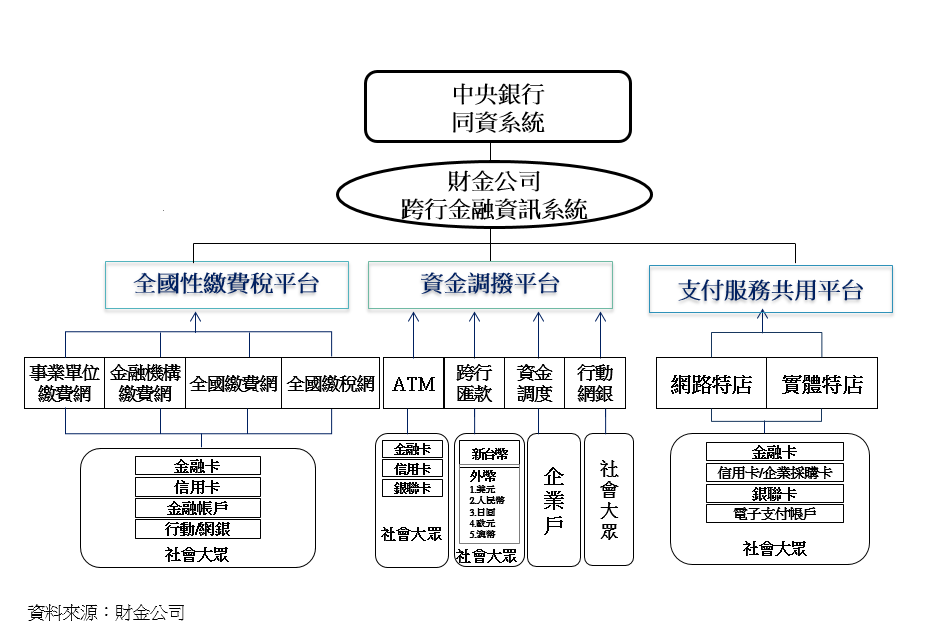

當你刷卡、轉帳、手機支付買咖啡時,這些交易並沒有立刻寫入國家的主權帳本。它們首先會進入金融體系的外圍層,例如繳費稅平台、資金調撥平台、支付服務共用平台、財金公司跨行金融資訊系統。而外圍層負責的任務,是處理高頻、暫存、可修改的記憶。

在這些系統中,初步交易結果會先做「淨額清算(Netting)」。從記憶工程的視角來說,這相當於「記憶被壓縮」。也就是成千上萬筆互相抵銷只保留加總後的淨額,再把淨額結果往更高層級提交。

為了深入理解這套機制的工程價值,我們可以從算法複雜度(Big O Notation)來看下面這張圖表。

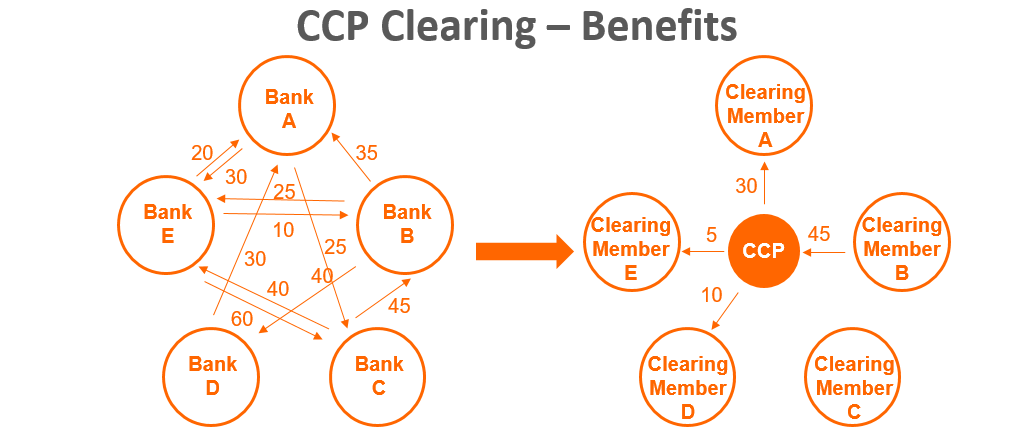

圖片左側展示的是缺乏結算中介的「雙邊清算」模式。在這種拓樸結構下,每一家銀行都必須與其他所有銀行建立單獨的帳本連結。如果體系內有 N 家銀行,那麼系統就需要維護 N(N-1)/2 條連結通道。

換句話說,這種架構的複雜度隨著參與者數量呈現指數級增長,屬於 O(N^2) 的複雜度。一旦參與者稍微增加,系統的通訊成本與流動性需求就會因為連結暴增而大幅增加。

圖片右側則是引入了「中央交易對手」後的「多邊淨額清算」模式。透過中心節點的介入,原本錯綜複雜的網狀結構被「壓縮」成了星狀結構。此時,每一家銀行只需要與中心節點建立一條連結即可。

無論參與者如何增加,連結數量的增長始終保持線性,即 O(N) 的複雜度。這就是法幣系統的「記憶壓縮原理」。透過將複雜度從 O(N^2) 降維至 O(N),我們才得以在不犧牲系統穩定性的前提下容納成千上萬家金融機構與數十億筆的日常交易。

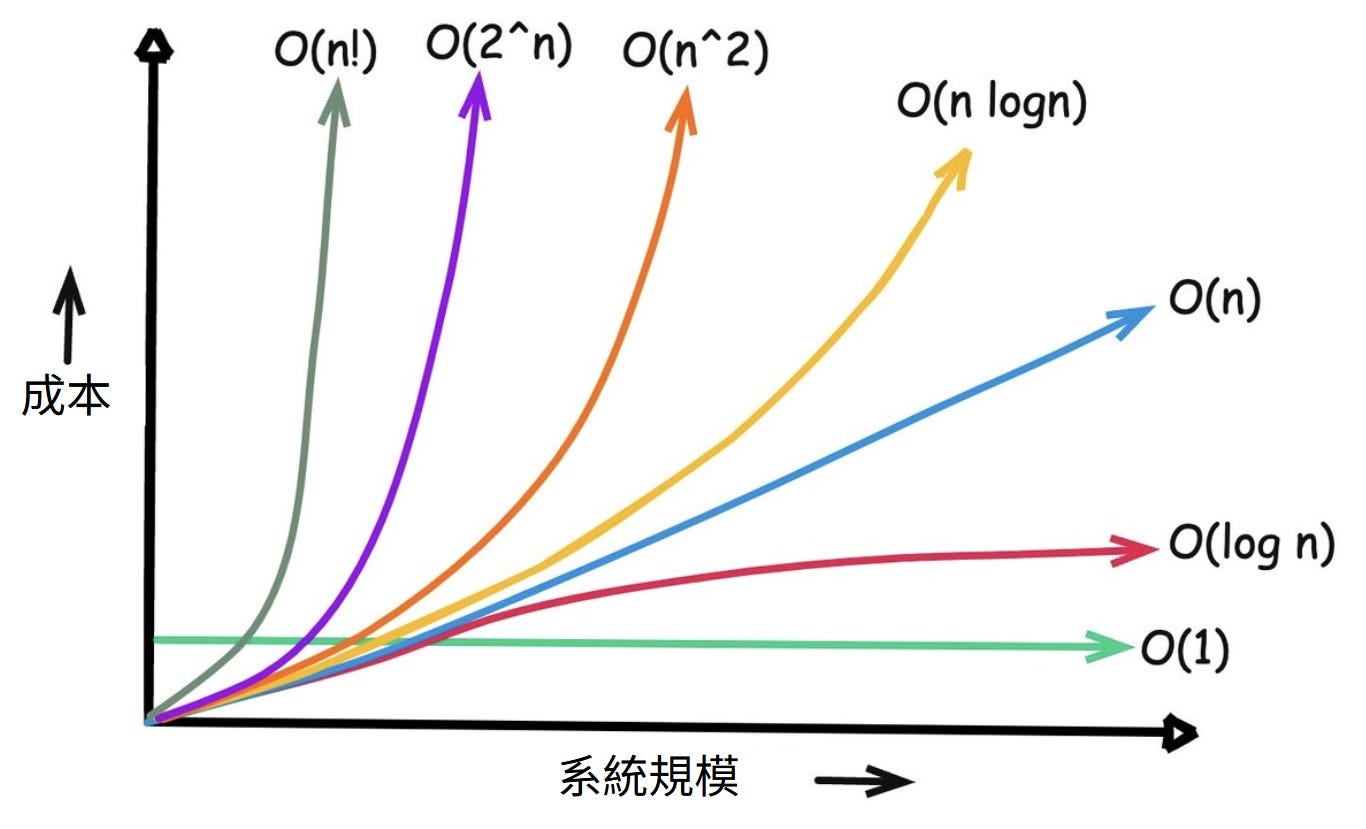

如果還是感覺不出來複雜度對系統營運成本隨規模增漲的影響,可以參考以下這張圖。

如果沒有「記憶壓縮」,現代金融活動就沒有擴張的可能。停留在高複雜度的系統架構下(橘線)會無法持續運行,唯有透過中心節點將複雜度降至線性(藍線),我們才能在成本可控的前提下處理海量數據 。

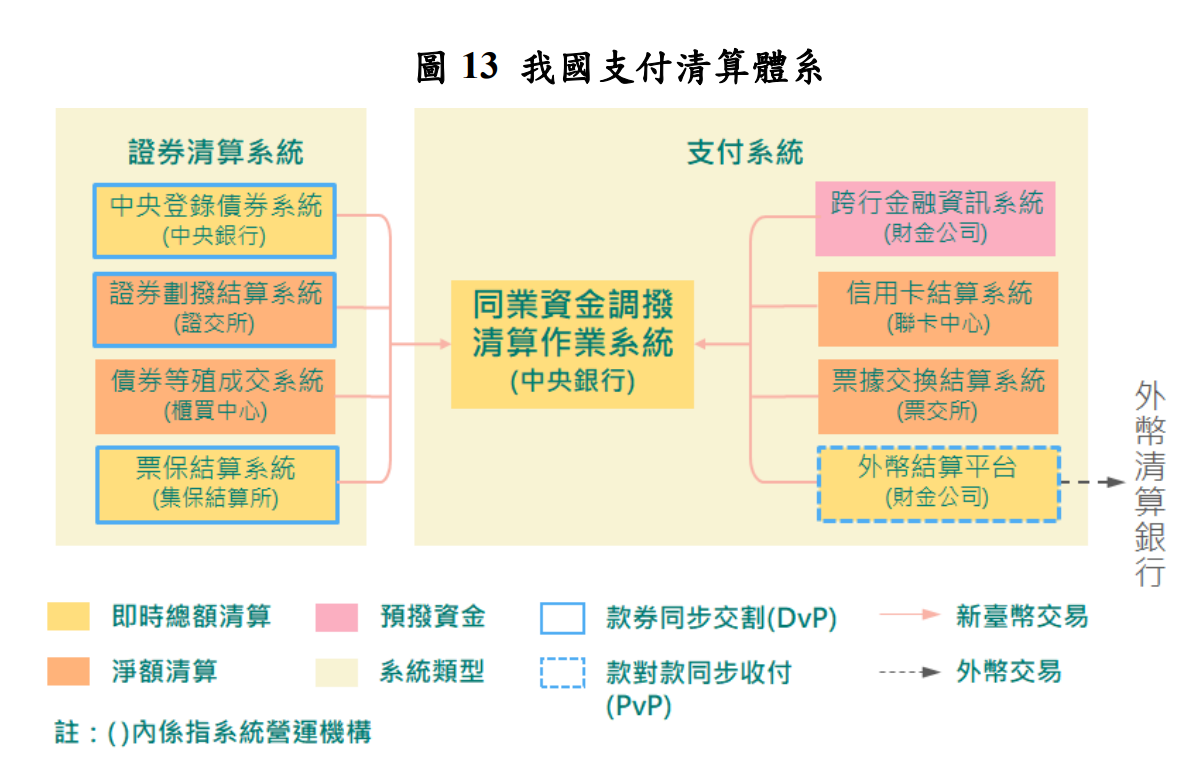

下面這張圖的出處為我國中央銀行出版的中華民國支付及清算系統,我們可以看到第一張圖中的財金公司其實是我國支付清算體系中的其中一個角色。而圖中這些角色產生的「記憶」,最終都要交由中央銀行裁決並寫入主權帳本。

這張圖的核心角色,也是整個國家的記憶核心。交易被寫入主權帳本之後即被賦予法律效力,成為不可逆、不可撤銷的「主權記憶」。而這種不可逆且不可撤銷的特徵再加上主權記憶的最高層級效力,支付業務上我們稱之為「清算最終性(Settlement Finality)」。

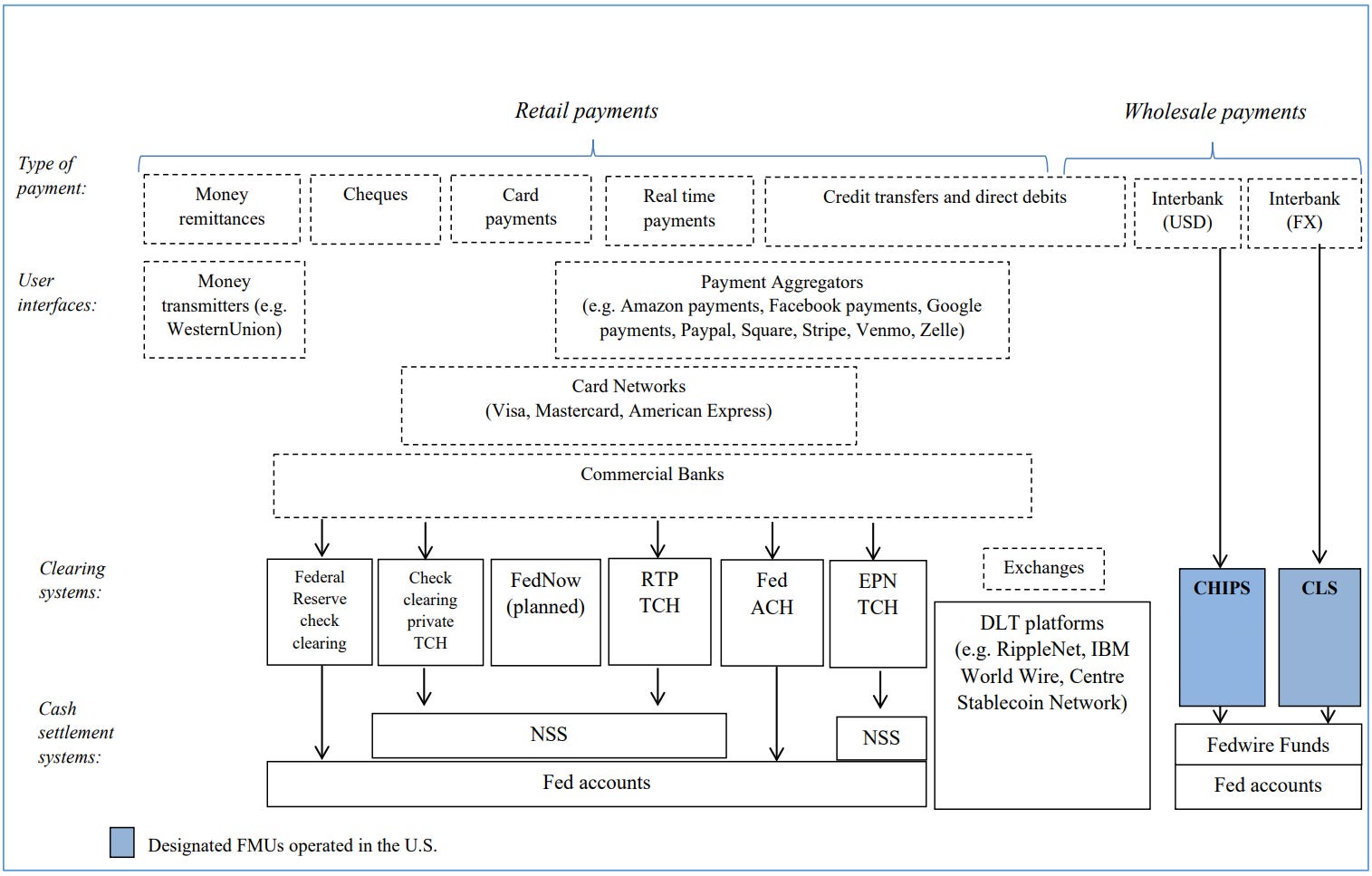

看完中華民國之後接著我們也來看看美國的美元支付清算系統架構長什麼樣子。由於美國官方文件目前找不到令我滿意的架構圖,目前只從 IMF 的文件中找到一張不錯的架構圖。

這張圖表名為「Appendix V. U.S. Landscape Non-cash Payment Service Providers」,可以從支付業務類型(橫軸)和處理層級(縱軸)兩個維度來解讀。圖中描繪了美國非現金支付生態系統的階層關係,展示了資金如何從前端的消費者應用程式經過中間的結算單位,最終到達底層的聯準會主帳戶執行清算。

有趣的是圖中也展示出了 DLT platforms,大家可以先猜一下 DLT platforms 在圖中的相對位置代表什麼意思,在下一篇文章內容我會揭露答案。

當我們仔細比對美國與台灣的支付清算系統架構時,會發現一個驚人的事實:儘管兩者的規模與名稱迥異,其底層運作卻遵循著一套完全一致的工程邏輯。這套邏輯就像是一個精密的「三層式記憶漏斗」,將社會上雜亂無章的海量交易,層層過濾、壓縮,最終轉化為不可篡改的主權記憶。

這個漏斗的最上層,是我們日常生活中最熟悉的「應用層」。在美國,它是 PayPal、Venmo 或信用卡。在台灣,則是我們每天使用的 LINE Pay、街口支付或網銀 App。從工程角度來看,這些五花八門的介面其實只是記憶資料庫的「前端」。當我們在手機上點擊轉帳時,我們並不是在搬運金錢,而是在向系統發出一個「寫入請求」。此時的交易記憶仍處於「未清算」的狀態,它們僅存在於這些應用程式的私有帳本中,尚未觸及金融權力的核心。

隨著數據向下流動,交易指令進入了中間的「結算層」。這是一個至關重要的「壓縮區」。在美國,這個角色由 Visa/Mastercard 卡片網絡、CHIPS 私營清算所與自動票據交換所(ACH)扮演。在台灣,則是由「財金資訊公司」與「證券劃撥結算系統」等等結算單位負責。這些機構就像是巨大的批次處理器,它們不會將每一筆買咖啡的小額交易都直接寫入央行的總帳本,因為那會導致系統瞬間過載。相反,它們將成千上萬筆交易進行打包與互抵(Netting),將龐大的社會交易數據,壓縮成精簡的銀行間資金調撥指令。

漏斗的最底層,是所有金流的終點也是「記憶」被轉化為「真理」的「清算層」。在美國,這個終極資料庫被稱為 Fedwire(聯邦資金轉帳系統)。在台灣,則是央行同資系統(CIFS)。這裡是整個金融體系的「根目錄」。

只有當數據經過層層壓縮最終被寫入這一層時,這筆交易才算是獲得了「最終清算」。此時此刻,記憶被永久定格,不可撤銷。透過剖析台美兩地的法幣系統架構,我們看見了法幣體系的真相:它是一個高度中心化、由上而下控制的過濾系統。誰控制了這些過濾管道以及控制清算最終性,誰就擁有了決定社會記憶的絕對權力。

那麼,這個決定社會記憶的絕對權力是誰給的呢?

法幣系統的靈魂:國家主權、法律與國際標準

為什麼我們願意相信央行同資系統或美國 Fedwire 裡的數據就是絕對真理?這就觸及了法幣系統的靈魂:因為法幣系統是建立在「國家主權」與「法律權威」之上的記憶工程。

在法幣系統的世界裡,記憶的有效性不光是來自於記憶工程中的紀錄結果,更是來自法律條文。當我們說央行的帳本具有「清算最終性(Settlement Finality)」時,這不光是記憶工程的技術概念,更重要的意義是清算最終性所代表的法律概念。這意味著一旦交易被寫入主權記憶,主權以下的所有公營與私營單位都需要服從這個結果。換句話說,法幣系統的記憶是「國家法律治理下的真理」。

誰擁有定義這份真理的權力?以美國來說,現行中央銀行是聯邦儲備系統(聯準會)也是美國的第三家中央銀行,這是國會於 1913 年通過《聯邦儲備法》所建立的機構,旨在為國家提供更安全、靈活且穩定的金融與貨幣體系 。

儘管聯準會被設計為一家獨立的中央銀行,以確保貨幣政策決策能基於客觀經濟數據而非短期政治壓力,但它仍然必須對國會以及美國人民負責 。在治理結構上,聯準會的核心決策機構聯邦準備理事會(Board of Governors)是聯邦政府的一個獨立機構,直接向國會負責 。理事會的七名成員(包括主席與副主席)均由美國總統提名,並須經過參議院的確認才能上任,這確保了其領導層經由民主程序產生並受到制衡 。

在監管方面,聯準會透過嚴謹的報告與聽證機制接受國會監督。依據法律規定,聯準會主席必須每年兩次前往國會,在參議院銀行委員會與眾議院金融服務委員會前作證,並提交《貨幣政策報告》(Monetary Policy Report)。這些報告與證詞詳細闡述了當前的經濟狀況、未來的經濟展望以及聯準會的政策規劃,確保國會能即時掌握並審查央行的作為 。此外,聯準會也致力於提高透明度,透過發布會議紀錄、財務報表及各種研究報告讓公眾與立法者能檢視其決策依據 。

在聯準會的資產負債表結構中,存款機構所持有的「準備金餘額」為聯準會的負債科目,這筆資金構成了美元支付體系的清算基礎 。為了規範此清算機制,聯準會依據法律授權制定了《J 條例》(Regulation J),專門用以治理支票託收與 Fedwire 系統內的資金流動 。

作為美元的大額支付管道,Fedwire 資金服務(Fedwire Funds Service)屬於實時全額清算(RTGS)系統 。其運作方式是透過借記發送銀行在聯準會的帳戶餘額並貸記接收銀行的帳戶來完成 。根據相關規範,透過 Fedwire 處理的資金移轉一旦完成,即具有法律上的最終性與不可撤銷性(final and irrevocable),確保了支付清算的確定性 。

其實每個國家的支付清算系統都有對應的法律授權依據,法律條文內容也設計了這個系統是怎麼治理以及被誰監督的。有興趣的讀者可以從這個角度去切入每個國家支付系統的制度設計,進而摸索出不同國家的制度設計差異以及分析產生差異的主要原因。

儘管各國法律體系迥異,但觀察全球主要貨幣的支付清算架構,其運作邏輯與風控機制卻呈現高度趨同。這源於國際間對金融穩定的共同追求。

早期 BIS 轄下的支付及結算系統委員會(CPSS)曾制定《系統重要性支付系統核心原則》(Core Principles),確立了各國央行的監管藍圖。而隨著 2008 年金融危機後的市場演化,這套標準在 2012 年正式升級為更嚴格的《金融市場基礎設施原則》(PFMI)。

PFMI 如今已是全球重要支付系統的國際標準,強制要求各國在法律基礎、治理架構,以及信用與流動性風險(尤其是日內流動性)的管理,必須達到一致的高標。

以美國為例,聯準會不僅積極參與了這些國際標準的制定,更是這些標準的執行者 。聯準會透過與其他國家央行及市場監管機構的合作,致力於提升系統重要性金融市場基礎設施的風險管理標準 。這種國際合作確保了無論是美元的 Fedwire、歐元的 T2 還是其他主要貨幣的清算系統,雖然法源依據各異,但都能在同一套嚴謹的 PFMI 框架下運作,共同維繫全球金融體系的穩定與效率。

至此,我們終於看見了法幣系統的全貌:這是一座由法律代碼(Legal Code)、主權信譽與國際標準共同堆砌而成的宏偉金字塔。它依靠階層化來提高效率,依靠法律跟國家主權來確保最終性,依靠國際標準來確保全球各國法幣系統的互通與相容。

可是,如果有一種系統試圖移除上述所有的階層,試圖以純粹的電腦程式碼(Computer Code)取代法律條文(Legal Code)來重新定義最終性,那又會是什麼樣的光景?

下一篇內容,我們會探討比特幣系統的記憶工程原理以及靈魂。

這篇實在太精采啦!!!!!!